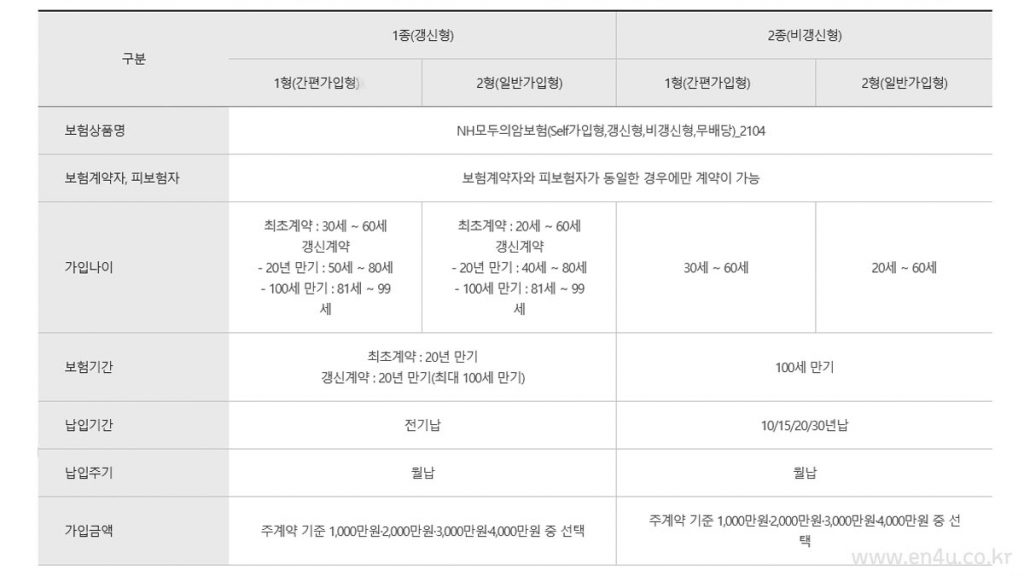

비갱신 건강 보험을 직접 설계하는 방법!

건강보험은 하나의 상품으로 여러 보장을 제공할 수 있는 보장형 상품입니다. 보험사고 발생 시 피보험자는 약속한 금액을 지급합니다. 여러 보험을 하나의 상품으로 꺼내시면 상품마다 결제일이 다르기 때문에 관리가 어려우실 수 있습니다. 모든 보험 회사는 청구를 다르게 처리하므로 지불에 어려움을 겪을 수 있습니다. 건강 보험은 이러한 문제를 줄일 수 있습니다. 그래서 오늘은 비갱신형 의료보험에 대해 알아보도록 하겠습니다.

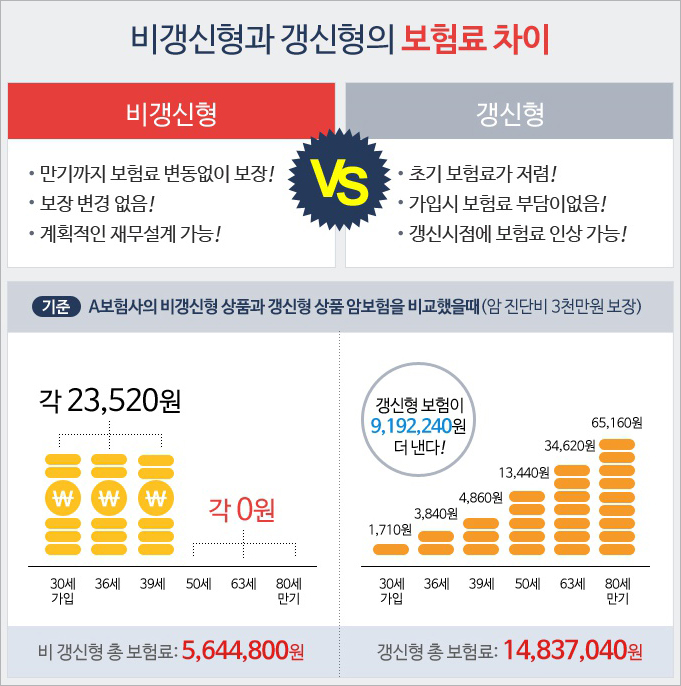

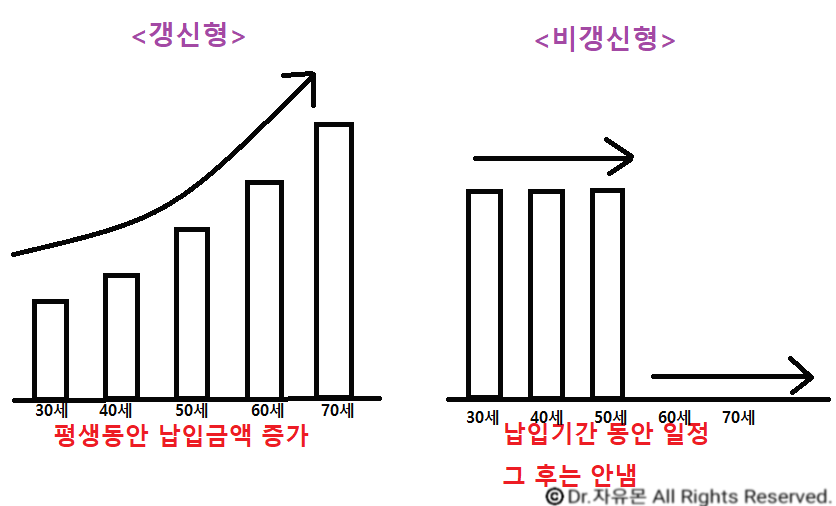

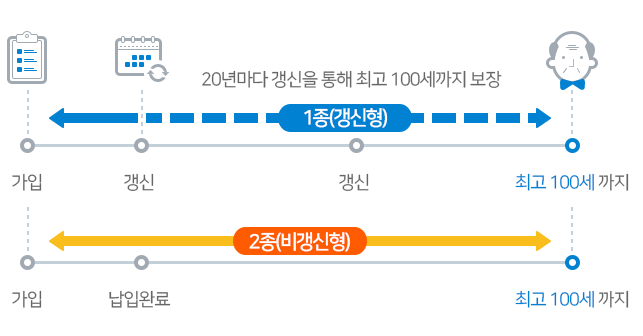

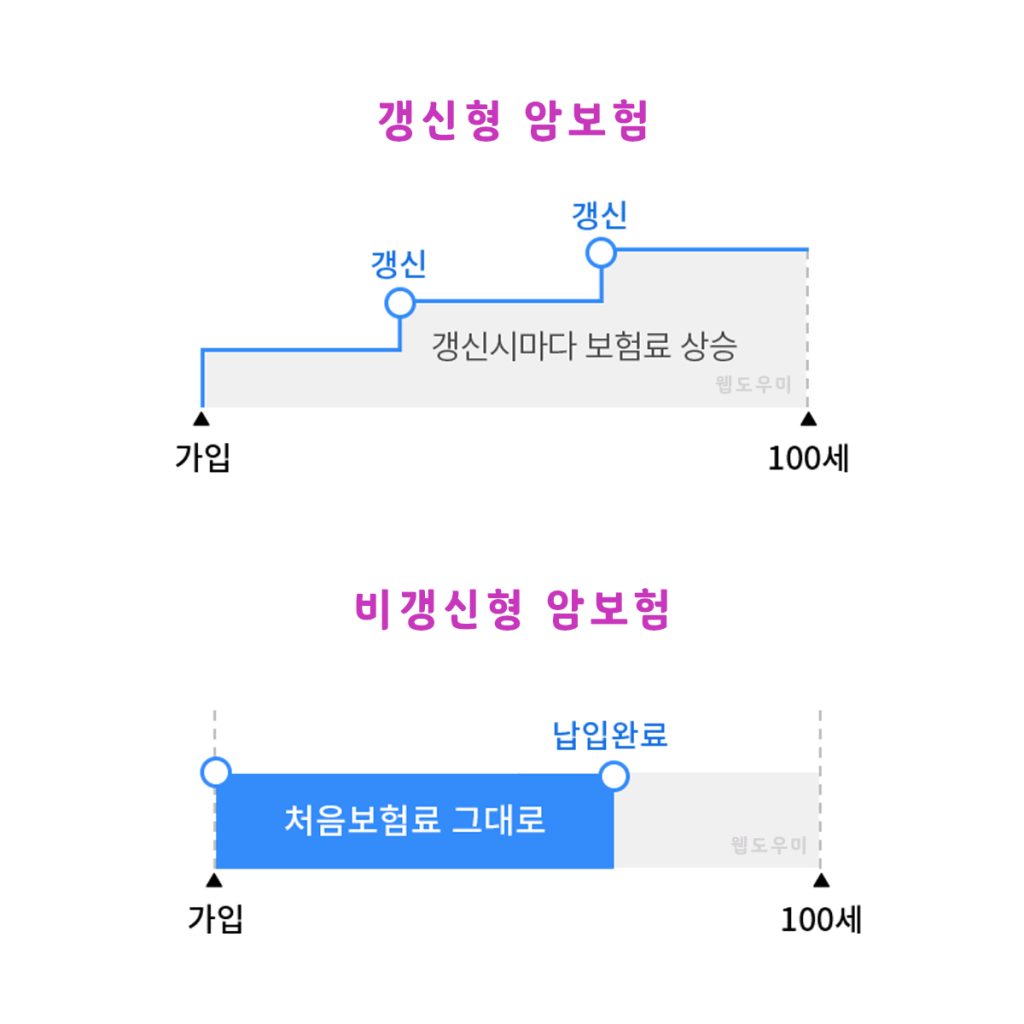

우선 갱신형의 보험료는 주기적인 변동이 있을 수 있는데, 초기에는 보험료가 매우 낮지만 시간이 지날수록 보험료가 비싸지고 부담이 가중됩니다. 비갱신형 건강보험의 초기 보험료는 갱신형 건강보험보다 높지만 만기까지 가격이 오르지 않는다는 보장을 받을 수 있습니다. 고정비를 안정적으로 관리하면서 지불하는 것은 장기적인 보안을 용이하게 합니다. 보증기간이 짧다고 생각하신다면 업데이트된 타입이 유리할 수 있습니다. 또한 비갱신형은 보증기간을 빼서 납부기간을 설정할 수 있어 퇴직기간을 납부기간으로 설정하면 퇴직 후 지출 없이 보장받을 수 있다.

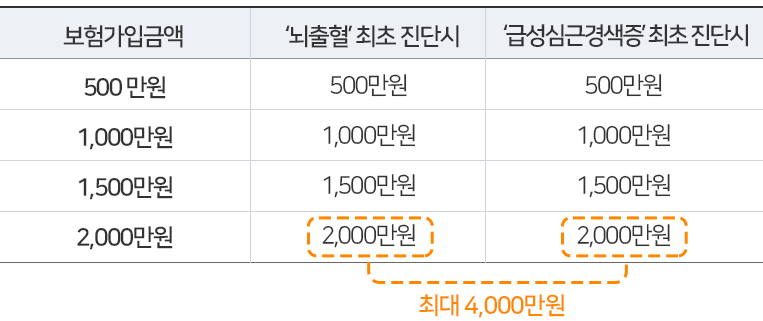

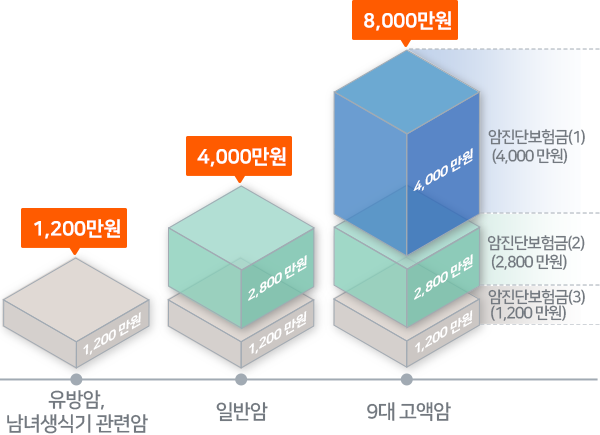

또한 갱신 불가능한 건강 보험에 가입할 때 고려해야 할 진단 비용 보장이 있습니다. 암, 심장병, 뇌병증 진단비를 설정할 수 있습니다. 이 중 암진단비는 암의 종류에 따라 일반암·소암·유사암·대형암으로 구분해 한도를 정한다. 일반 암진단비가 다른 암진단비가 한도액을 결정하는 기준이 되므로 이를 염두에 두고 설계해야 한다. 소암 및 유사암의 경우 치료주기가 짧고 비용이 저렴하여 일반암의 10~20% 보장 보장 범위는 보험사 및 상품에 따라 다르므로 자세한 내용은 관련 약관을 참조하십시오.

비갱신형 건강보험과 갱신형을 회사별로 비교하고 싶다면 비교사이트 이용을 추천한다. 여러 보험 상품을 한 곳에서 볼 수 있어 여러 상품을 빠르게 비교할 수 있습니다. 이 기능을 사용하면 보험 상품을 신중하게 비교하고 감당할 수 있는 상품을 찾을 수 있습니다. 무료 전화 상담도 가능하니 전문가의 도움을 받으시기 바랍니다. 실손보험 비교사이트 바로가기 << 클릭!!

준수번호 2210-Ad B-0320 (2022.10.17 ~ 2023.10.16)